Wie definiert sich der Europa Fischprotein‑Hydrolysat‑Markt und welche Bedeutung hat er?

Der Europa Fischprotein‑Hydrolysat‑Markt umfasst die Herstellung und den Vertrieb von hydrolysierten Fischproteinen, die aus verschiedenen Fischarten und Krebstieren gewonnen werden. Diese Hydrolysate liegen entweder in Pulver‑ oder Flüssigform vor und werden über Verfahren wie saure, autolytische oder enzymatische Hydrolyse erzeugt. Sie finden Anwendung in Tier‑ und Haustierfutter, pharmazeutischen Produkten sowie Kosmetika. Der Markt ist strategisch wichtig, weil er nachhaltige Proteinquellen bereitstellt, die Abfallströme aus Fischereien valorisieren und gleichzeitig wachsende Verbraucher‑ und Industriebedürfnisse nach funktionellen, natürlichen Inhaltsstoffen bedienen.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Europa Fischprotein‑Hydrolysat‑Markt?

Wachstumstreiber sind die steigende Nachfrage nach nachhaltigen Proteinquellen, die zunehmende Nutzung von Fischnebenerzeugnissen in der Tierernährung und die wachsende Akzeptanz von Fisch‑Hydrolysaten in pharmazeutischen und kosmetischen Formulierungen. Einschränkungen ergeben sich aus regulatorischen Hürden bei der Lebensmittel‑ und Tierfutterzulassung sowie aus schwankenden Rohstoffpreisen für Fisch und Krebstiere. Herausforderungen liegen in der Sicherstellung konstanter Qualität und in der Skalierung von Produktionsanlagen. Chancen bieten innovative Hydrolyse‑Technologien, neue Anwendungen im Bereich funktioneller Lebensmittel und die Erweiterung in aufstrebende Märkte Südosteuropas.

Welche derzeitigen und aufkommenden Wachstumstrends prägen den Markt?

Aktuelle Trends umfassen die verstärkte Nutzung von enzymatischer Hydrolyse, weil sie präzisere Peptidprofile liefert, sowie die Entwicklung von speziell zugeschnittenen Hydrolysaten für die Prä‑ und Pro‑Biotik‑Formulierung. Aufkommende Trends sind die Integration von Fisch‑Hydrolysaten in pflanzenbasierte Futtermittel, um deren Nährwert zu erhöhen, sowie die Nutzung in High‑Tech‑Kosmetika für Anti‑Alterungs‑ und Hautregenerations‑Formeln. Darüber hinaus treiben digitale Lieferketten und Transparenzinitiativen die Marktakzeptanz weiter voran.

Wie wirkte sich COVID‑19 auf den Europa Fischprotein‑Hydrolysat‑Markt aus und wie verläuft die Erholung?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen bei Rohmaterialien und zu einer vorübergehenden Reduktion der Nachfrage im Pharmasektor, während die Tierfutternachfrage stabil blieb. Produktionsstätten mussten teilweise restrukturieren, um Hygiene‑ und Sicherheitsstandards zu erfüllen. Seit 2022 hat sich der Markt jedoch erholt: die Nachfrage nach funktionellen Inhaltsstoffen in Kosmetika und Tierfutter nahm wieder zu, was das Wachstum wieder in Schwung brachte und die Basis für das prognostizierte Wachstum legt.

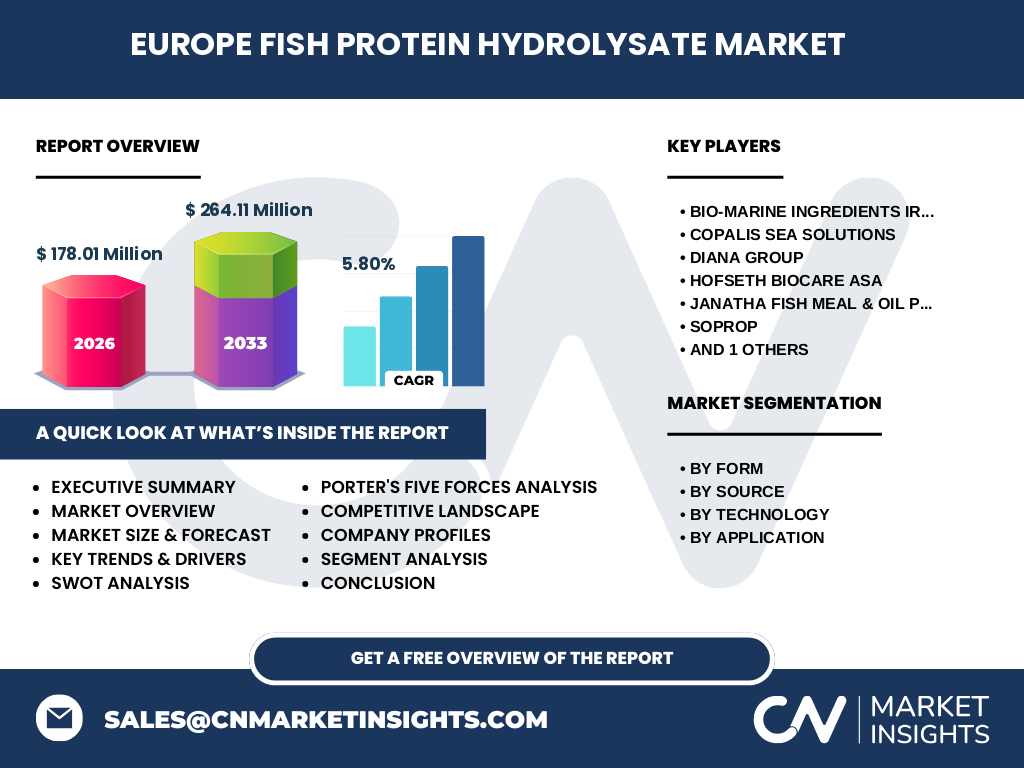

Wie sieht das Wettbewerbsumfeld im Europa Fischprotein‑Hydrolysat‑Markt aus?

Der Markt ist fragmentiert, wobei mehrere mittelgroße Unternehmen dominieren. Zu den wichtigsten Akteuren zählen Bio‑marine Ingredients Ireland Limited, Copalis Sea Solutions, Diana Group, Hofseth BioCare ASA, Janatha Fish Meal & Oil Products, SOPROP und Scanbio Marine Group AS. Diese Unternehmen konkurrieren über Technologie‑Innovationen, Produktportfolio‑Diversifikation und geografische Präsenz. Konsolidierungsaktivitäten beschränken sich bisher auf strategische Partnerschaften und Akquisitionen von kleineren Verarbeitern, um Rohstoffzugang zu sichern.

Was fasst das Executive Summary des Berichts zusammen?

Der Bericht zeigt, dass der Europa Fischprotein‑Hydrolysat‑Markt 2026 ein Volumen von 178,01 Millionen Euro erreicht hat und bis 2033 auf 264,11 Millionen Euro steigen wird, mit einer CAGR von 5,80 %. Wachstum wird durch Nachhaltigkeit, steigende Anwendungen in Tier‑ und Human‑Produkten und technologische Fortschritte angetrieben. Trotz regulatorischer und Rohstoff‑Herausforderungen bieten Innovationen und regionale Expansionsstrategien erhebliche Chancen. Die führenden Unternehmen setzen auf Produktdifferenzierung und Lieferketten‑Optimierung, um Marktanteile zu gewinnen.

Wie wird die Marktentwicklung für 2025‑2032 prognostiziert?

Die Prognose zeigt ein kontinuierliches Wachstum, das den Marktwert von rund 178 Millionen Euro im Jahr 2026 auf über 260 Millionen Euro im Jahr 2033 erhöht. Die jährliche Wachstumsrate von 5,80 % wird durch steigende Nachfrage in den Segmenten Tierfutter und Kosmetika getragen, während die Pharma‑ und Haustierfuttersegmente moderates, aber stabiles Wachstum verzeichnen. Die Technologie‑Segmente enzymatische und autolytische Hydrolyse werden voraussichtlich die größten Zuwächse erzielen.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Nach Form dominiert das Pulversegment, gefolgt von Flüssigkeit, wobei beide Formen in den Anwendungen Tier‑ und Haustierfutter besonders stark vertreten sind. Nach Quelle sind Thunfisch und Sardine die größten Ausgangsmaterialien, während Atlantischer Lachs und Krebstiere nischenspezifische Anwendungen bedienen. Technologisch führt die enzymatische Hydrolyse das Marktvolumen an, unterstützt von autolytischer und saurer Hydrolyse. Anwendungsseitig ist das Tierfuttersegment der größte Umsatztreiber, gefolgt von Haustierfutter, Pharmazeutika und Kosmetika.

Wie ist die globale Verteilung des Europa Fischprotein‑Hydrolysat‑Marktes nach Regionen?

Der europäische Markt bleibt das Kerngebiet, wobei westeuropäische Länder wie Deutschland, Frankreich, die Niederlande und Skandinavien die höchste Konzentration von Herstellern und Endverbrauchern aufweisen. Osteuropäische Länder zeigen ein wachsendes Interesse, insbesondere in der Tierfutterindustrie. Der südliche Teil Europas, insbesondere Italien und Spanien, trägt stark zum Kosmetik‑ und Pharma‑Anteil bei. Andere Regionen außerhalb Europas sind im Rahmen dieses Berichts nicht detailliert behandelt.

Welche regionalen Analysen lassen sich für den Markt ableiten?

Westeuropa punktet mit gut entwickelten Lieferketten, hohen Qualitätsstandards und einer starken Nachfrage nach nachhaltigen Proteinquellen. Skandinavien profitiert von einer traditionell starken Fischereiwirtschaft und innovativen Forschungseinrichtungen. Südeuropa nutzt die Nähe zu Fischfanggebieten und fokussiert sich auf kosmetische Anwendungen. Osteuropa zeigt ein starkes Wachstumspotenzial dank steigender Tierhaltungszahlen und preisbewusster Futtermittelhersteller, die nach kostengünstigen Proteinalternativen suchen.

Was zeichnet die Profile führender Unternehmen im Markt aus?

Bio‑marine Ingredients Ireland Limited fokussiert sich auf enzymatische Hydrolyse und hat jüngst ein neues hochreines Peptid‑Produkt für Kosmetika eingeführt. Copalis Sea Solutions erweitert seine Produktionskapazitäten in Portugal und setzt auf nachhaltige Beschaffungsmodelle. Diana Group positioniert sich stark im Tierfuttersegment mit maßgeschneiderten Pulverformulierungen. Hofseth BioCare ASA investiert in Forschung zu pharmazeutischen Hydrolysaten. Janatha Fish Meal & Oil Products stärkt seine Präsenz in Asien, SOPROP fokussiert autolytische Prozesse, und Scanbio Marine Group AS entwickelt innovative Krebstier‑Hydrolysate.

Wie beurteilt die Porters Five Forces Analyse den Markt?

Die Verhandlungsmacht der Lieferanten ist moderat, da Rohmaterialien von Fischereien stark variieren, jedoch ermöglichen langfristige Rahmenverträge Stabilität. Die Käufermacht ist hoch, weil Futtermittel‑ und Kosmetikhersteller preis- und qualitätsbewusst sind. Die Bedrohung durch neue Marktteilnehmer ist begrenzt, da hohe Investitions‑ und regulatorische Hürden bestehen. Ersatzprodukte wie pflanzliche Proteine stellen eine mittlere Bedrohung dar, während die Rivalität unter bestehenden Unternehmen intensiv ist, getrieben durch Technologie‑ und Qualitätsdifferenzierung.

Welche SWOT‑Analyse ergibt sich für den Markt?

Stärken: Nachhaltigkeit, Abfallverwertung, wachsender Bedarf an funktionellen Peptiden. Schwächen: Abhängigkeit von Fischfang‑Volumen, komplexe Zulassungsprozesse. Chancen: Erweiterung in Pharma‑ und Kosmetik‑Anwendungen, technologische Fortschritte bei enzymatischer Hydrolyse, steigende Nachfrage in Osteuropa. Risiken: Rohstoffpreisschwankungen, strengere Umwelt‑ und Lebensmittelvorschriften, Konkurrenz durch pflanzliche Proteinalternativen.

Wie sieht die Wertschöpfungskette für Fischprotein‑Hydrolysate aus?

Die Kette beginnt mit der Beschaffung von Fisch‑ und Krebstiernebenerzeugnissen, gefolgt von Reinigung, Vorbehandlung und der eigentlichen Hydrolyse (saure, autolytische oder enzymatische). Anschließend erfolgt die Trennung, Trocknung oder Flüssigstellung, Qualitätskontrolle und Verpackung. Der Vertrieb erfolgt über spezialisierte Großhändler an Endverbraucher in den Bereichen Tierfutter, Pharma und Kosmetik. Schlüsselwerte werden durch effiziente Logistik, Rückverfolgbarkeit und Zertifizierungen geschaffen.

Welche Investment‑Insights können für potenzielle Investoren abgeleitet werden?

Investoren sollten Unternehmen mit klaren Nachhaltigkeits‑ und Innovationsstrategien priorisieren, insbesondere solche, die in enzymatische Hydrolyse investieren. Die Expansion in Osteuropa bietet ein günstiges Kosten‑ und Wachstumsumfeld. Partnerschaften mit Kosmetik‑ und Pharma‑R&D‑Einrichtungen erhöhen die Margen. Zudem lohnen sich Investitionen in digitale Tracking‑Systeme, um Transparenz in der Lieferkette zu stärken und regulatorische Risiken zu mindern.

Wie lautet das Fazit zum Europa Fischprotein‑Hydrolysat‑Markt?

Der Markt befindet sich in einer stabilen Wachstumsphase, getrieben von Nachhaltigkeits‑ und Innovationsbedürfnissen. Mit einer erwarteten CAGR von 5,80 % bis 2033 bietet er attraktive Möglichkeiten für Unternehmen, die in modernste Hydrolyse‑Technologien und neue Anwendungsmärkte investieren. Die führenden Akteure sichern sich Wettbewerbsvorteile durch Produktdiversifikation und regionale Expansion. Insgesamt stellt der Markt ein vielversprechendes Feld für strategische Investitionen und langfristige Wertschöpfung dar.

Welche Methodik wurde für die Recherche angewendet?

Die Analyse basiert auf einer Kombination aus Sekundärdatenrecherche (Branchenberichte, Unternehmensveröffentlichungen, Fachliteratur) und primären Experteninterviews mit Marktteilnehmern aus Produktion, Forschung und Vertrieb. Daten wurden trianguliert, um Konsistenz sicherzustellen, und quantitative Modelle wurden zur Berechnung von CAGR und Prognosen verwendet. Die Datenvalidität wurde durch Vergleich mit öffentlich verfügbaren Finanz‑ und Marktstatistiken verifiziert.

Was umfasst der Umfang der Forschung und welche Grenzen gibt es?

Der Bericht deckt den europäischen Markt für Fischprotein‑Hydrolysate ab, inklusive Segmentierung nach Form, Quelle, Technologie und Anwendung. Geografische Analysen konzentrieren sich auf westeuropäische, südeuropäische und osteuropäische Regionen. Begrenzungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzdaten und Marktanteile, da nur Gesamtsummen und Wachstumsraten bereitgestellt wurden. Marktentwicklungen nach 2033 werden nicht prognostiziert.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Markt?

Bio‑marine Ingredients Ireland Limited hat kürzlich ein enzymatisches Hydrolysat für Anti‑Aging‑Kosmetika auf den Markt gebracht. Copalis Sea Solutions expandierte 2023 um eine neue Anlage in Portugal, um die Produktionskapazität um 20 % zu steigern. Diana Group führte ein neues Tierfutter‑Pulver mit verbesserten Peptidprofilen ein. Hofseth BioCare ASA kündigte eine Zusammenarbeit mit einem Pharma‑Konsortium zur Entwicklung von oral‑verfügbaren Fisch‑Peptid‑Therapeutika an. Janatha Fish Meal & Oil Products verstärkte seine Präsenz in Asien durch eine strategische Partnerschaft. SOPROP investierte in autolytische Hydrolysetechnologie, während Scanbio Marine Group AS eine neue Linie von Krebstier‑Hydrolysaten für spezialisierte Tiernahrung präsentierte.